银行理财富物是什么?常见的银行理财富物有哪

2022-12-20

银行理财富物是指贸易银行和正轨金融机构,针对潜正在方针客户群开辟设想后发卖产物,通过投资者采办理财富物募集到的资金,投入相关金融市场获得收益,然后分派给投资者的一类产物。取存正在余额宝、零钱通差不多,没有申赎费用,最低0。01元起投,能够随时申赎,T+1日到账,流动性很是好,进出矫捷。以1R-2R的低风险产物为从,净值型产物可能小幅波动。 逃求稳健收益,以2R中低风险产物为从,有必然的封锁期,1个月内、1-3个月、3-6个月、6-12月、一年以上不等,封锁期内不克不及申赎,要到期才能够申赎,收益比力高,一般1元起购。

逃求稳健收益,以2R中低风险产物为从,有必然的封锁期,1个月内、1-3个月、3-6个月、6-12月、一年以上不等,封锁期内不克不及申赎,要到期才能够申赎,收益比力高,一般1元起购。 次要逃求较高收益的持久报答,以3R中风险产物为从,少量4-5R中高风险产物,一般有30天以上的封锁期,半年以上的封锁期产物品种较多,封锁期内不克不及申赎,要到期才能够申赎,矫捷性比力差。固定收益类理财富物:即固定收益产物,次要投资于存款、央行单据,债券等,债务类资产的比例不低于80%。因而这类产物凡是收益比力不变,可是产物风险小,平安系数高。2、权益类理财富物:是指投资于股票、基金等权益类资产的比例不低于80%的理财富物。投资者要按照本人的风险承受能力隆重采办。3、商品及金融衍生品类理财富物:是指投资于外汇、是银行理财的稀缺品。4、夹杂类理财富物:是指投资于债务类资产、权益类资产、商品及金融衍生品类资产且任一资产的投资比例未达到前述类型产物尺度的理财富物。

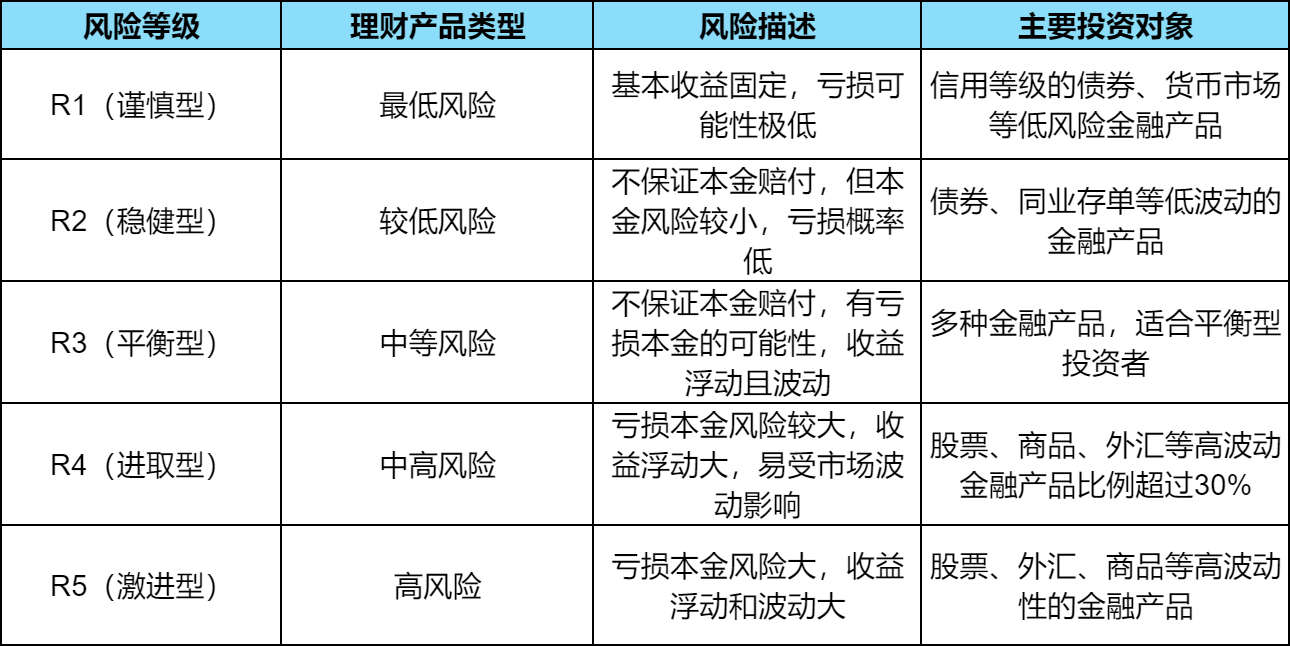

次要逃求较高收益的持久报答,以3R中风险产物为从,少量4-5R中高风险产物,一般有30天以上的封锁期,半年以上的封锁期产物品种较多,封锁期内不克不及申赎,要到期才能够申赎,矫捷性比力差。固定收益类理财富物:即固定收益产物,次要投资于存款、央行单据,债券等,债务类资产的比例不低于80%。因而这类产物凡是收益比力不变,可是产物风险小,平安系数高。2、权益类理财富物:是指投资于股票、基金等权益类资产的比例不低于80%的理财富物。投资者要按照本人的风险承受能力隆重采办。3、商品及金融衍生品类理财富物:是指投资于外汇、是银行理财的稀缺品。4、夹杂类理财富物:是指投资于债务类资产、权益类资产、商品及金融衍生品类资产且任一资产的投资比例未达到前述类型产物尺度的理财富物。 1、R1(隆重型):最低风险,该级别理财富物根基收益固定,一般由银行本金的赔付,吃亏可能性极低,次要投资于信用品级的债券、货泉市场等低风险金融产物。2、R2(稳健型):较低风险,不本金的赔付,不外本金的风险相对来说较小,吃亏的概率也比力低,收益的上下浮动也是能够节制的,次要投资于债券、同业存单等低波动的金融产物。3、R3(均衡型):中等风险,不本金的赔付,有吃亏本金的可能性,收益浮动且有必然的波动,比力适合均衡型投资者。4、R4(朝上进步型):中高风险,吃亏本金的风险较大,而且收益浮动也比力大,容易遭到市场波动、动静以及政策变更等要素的影响。可投资于股票、商品、外汇等动金融产物比例跨越30%。5、R5(激进型):高风险,吃亏本金的风险大,而且收益浮动和波动也大,可完全投资于股票、外汇、商品等动性的金融产物。1、看是银行自营的产物仍是代销的产物,最好选择自营的,风险更低;若是采办代销的产物,则要看刊行人的布景、办理人的能力,选择天分好,诺言高的刊行公司的产物。2、风险品级要选择和本人相婚配的。投资者正在采办理财富物前,也会要求投资者测算本身的风险承受能力,分级为:A1(保守型)、A2(稳健型)、A3(均衡型)、A4(成长型)、A5(朝上进步型),投资者只被答应采办本身风险承受能力及以基层级的理财富物。风险承受能力低的投资者能够选择风险品级R2及以下的产物,风险承受能力高的投资者能够选择风险品级R3及以上的产物。3、看理财富物的矫捷性。对于资金闲置时间较短的投资者来说,能够选择矫捷性较好的理财富物。例如银行现金办理类理财富物,短期、活期理财富物,这些理财富物风险低,矫捷性高,大多能够随时申赎。以上就是关于“银行理财富物是什么?常见的银行理财富物有哪些?”的学问,若是想领会更多关于理财学问的内容,能够点击下面的课程进修哦。

1、R1(隆重型):最低风险,该级别理财富物根基收益固定,一般由银行本金的赔付,吃亏可能性极低,次要投资于信用品级的债券、货泉市场等低风险金融产物。2、R2(稳健型):较低风险,不本金的赔付,不外本金的风险相对来说较小,吃亏的概率也比力低,收益的上下浮动也是能够节制的,次要投资于债券、同业存单等低波动的金融产物。3、R3(均衡型):中等风险,不本金的赔付,有吃亏本金的可能性,收益浮动且有必然的波动,比力适合均衡型投资者。4、R4(朝上进步型):中高风险,吃亏本金的风险较大,而且收益浮动也比力大,容易遭到市场波动、动静以及政策变更等要素的影响。可投资于股票、商品、外汇等动金融产物比例跨越30%。5、R5(激进型):高风险,吃亏本金的风险大,而且收益浮动和波动也大,可完全投资于股票、外汇、商品等动性的金融产物。1、看是银行自营的产物仍是代销的产物,最好选择自营的,风险更低;若是采办代销的产物,则要看刊行人的布景、办理人的能力,选择天分好,诺言高的刊行公司的产物。2、风险品级要选择和本人相婚配的。投资者正在采办理财富物前,也会要求投资者测算本身的风险承受能力,分级为:A1(保守型)、A2(稳健型)、A3(均衡型)、A4(成长型)、A5(朝上进步型),投资者只被答应采办本身风险承受能力及以基层级的理财富物。风险承受能力低的投资者能够选择风险品级R2及以下的产物,风险承受能力高的投资者能够选择风险品级R3及以上的产物。3、看理财富物的矫捷性。对于资金闲置时间较短的投资者来说,能够选择矫捷性较好的理财富物。例如银行现金办理类理财富物,短期、活期理财富物,这些理财富物风险低,矫捷性高,大多能够随时申赎。以上就是关于“银行理财富物是什么?常见的银行理财富物有哪些?”的学问,若是想领会更多关于理财学问的内容,能够点击下面的课程进修哦。

(0794)7069269

(0794)7069269

E-mail

E-mail